工程別総合原価計算とは、製造工程が二つ以上の連続する工程に分けられるような場合において各工程ごとに製品の原価を計算する方法をいいますが、工程ごとに集計する原価の範囲とその集計方法から次のように分類することができます。

1.工程別に集計する原価の範囲による分類

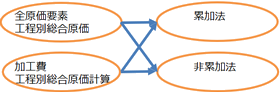

工程別原価計算では各工程ごとに集計する原価の範囲において、すべての原価要素を工程別に計算する全原価要素工程別総合原価計算と加工費のみ工程別計算を行う加工費工程別計算総合原価計算と分類することができます。

| 全原価要素工程別総合原価計算 | 直接材料費・加工費などすべての原価要素について工程別に集計し、総合原価計算を行う方法をいいます。 |

| 加工費工程別総合原価計算 | 加工費のみ工程別に集計し、工程別計算を行う方法をいいます(直接材料費は工程別計算は行いません)。 |

原則としてすべての原価要素について工程別に原価計算を行う全原価要素工程別原価計算を行うことになりますが、原料がすべて最初の工程の始点で投入され、その後の工程では、単にこれを加工するにすぎないような場合には、加工費のみ工程別に集計し原価計算を行う加工費工程別総合原価計算によることができることになります(「原価計算基準 26.加工費工程別総合原価計算」参照)。

2.原価の集計方法による分類

工程別原価計算ではその原価の集計方法について累加法と非累加法とに分類することができます。

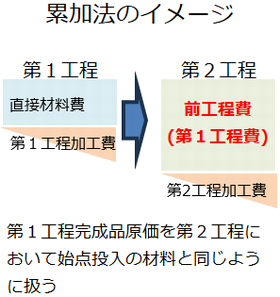

| 累加法 | 累加法とは、前工程の完成品原価を次工程にそのまま振り替える方法による工程別総合原価計算をいいます。 例えば、ある製品の製造を第1工程から第2工程へと流れ作業で行っているような場合において、まず第1工程で単純総合原価計算を行い、算定された第1工程完成品原価を前工程費としてそのまま第2工程の始点に投入するというような流れ(第1工程完成品原価を第2工程において始点投入の材料のようにあつかう)で行う原価計算をいいます。 |

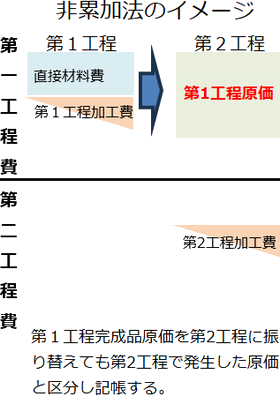

| 非累加法 | 非累加法とは前工程において発生した原価と次工程において新たに発生した原価とを区分して計算する方法をいいます。 累加法では第1工程で集計された第1工程完成品原価は第2工程では始点投入の材料と同じように扱い第2工程完成品原価を算定します。この際に第1工程完成品原価と第2工程で新たに発生した原価とは特に区分することなく第2工程完成品原価を算定します。 それに対して非累加法では第1工程完成品原価を第2工程に振り替えても第2工程で発生した原価とは区分して原価を集計し、また第2工程で発生した原価は第1工程完成品原価と区分して原価を集計することになります(第2工程においては仕掛品勘定を「第1工程費仕掛品勘定」と「第2工程費仕掛品勘定」との2つに分けてそれぞれ別々に完成賓原価を算定します。 |

累加法においては第1工程完成品原価は第2工程の始点で投入された材料と同じように扱い、第2工程仕掛品勘定でまとめて完成品原価を算定しますので原価を第1工程と第2工程とに区分して管理することが困難であるのに対し、非累加法では第1工程完成品原価と第2工程発生原価とは仕掛品勘定を別々にして集計しそれぞれの完成品原価を算定しますので工程ごとのより詳細な原価管理が可能になるというメリットがあります。

上記から工程別総合原価計算は以下のような組み合わせから行います。

なお非累加法にはさらに累加法と計算結果と一致する方法と累加法と計算結果が一致しない方法(本来の計算方法)とがあります(上記の非累加法のイメージ図は累加法と計算結果が一致する方法を想定しております)。