固定費調整とは、直接原価計算において算定された営業利益を全部原価計算の営業利益に修正することを言います。

会社の内部的に直接原価計算を採用している場合であっても、制度会計(外部報告のための会計)においては全部原価計算による利益計算を行う必要がありますので、直接原価計算における営業利益を全部原価計算による営業利益へと修正してやる必要が生じます。 続きを読む

カテゴリー別アーカイブ: 直接原価計算

ころがし計算法の基本的な流れ(固定費調整)

固定費調整の方法(ころがし計算と一括配賦法)

直接原価計算と全部原価計算の営業利益の差額

貢献利益の基礎(直接原価計算)

直接原価計算では、変動費のみを製品原価として集計し、固定費は毎月の発生金額をそのまま費用として取り扱うことになります(期間原価・期間費用)。

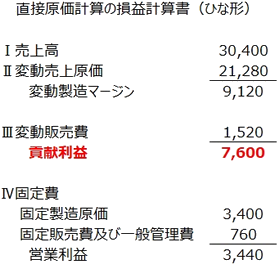

変動費と固定費の扱いが異なるため、直接原価計算の損益計算書では以下のように変動費と固定費とをそれぞれ区分して表示することになります。

直接原価計算の損益計算書では、売上高からまず変動費(変動製造原価と変動販売費)を差し引くことになりますが、この売上高から変動費を差し引いて算出される損益を貢献利益(または限界利益)といいます。

なお、貢献利益は売上高から変動費を差し引いて得られる利益であり、これは下記のように固定費と最終利益の合計と一致します。

| 売上高-変動費-固定費=最終利益 売上高-変動費=貢献利益 したがって |

貢献利益が固定費より大きくなれば最終利益がプラスになることがわかります。貢献利益は売上高から変動費のみを差し引いた利益であり、製品の販売量など連動する利益ですので、どのくらい商品を売れば最終的に黒字になるのか分析する際(損益分岐点分析)などに重要な意味を持つ利益となります。

(関連項目)

変動製造マージンとは(直接原価計算)

変動製造マージンとは(直接原価計算)

変動製造マージンとは、直接原価計算の損益計算書において、売上高から変動売上原価を差し引いて算定される利益をいいます。 続きを読む

直接原価計算と全部原価計算(なぜ直接原価計算か)

原価要素は操業度との関連により固定費と変動費とに分類されますが、そのうち変動費のみを製品原価として集計し、固定費については発生した金額をそのまま発生した期間の原価(期間原価)として計算する原価計算を直接原価計算といいます(原価計算基準四(三)など参照)。

全部原価計算の問題点

全部原価と部分原価について(原価集計の範囲)

原価は、その集計される範囲によって全部原価と部分原価とに区別することができます(集計範囲による原価概念)。 続きを読む

準固定費と準変動費の基礎

固定費と変動費の基礎と図解

原価の分類基準にはさまざまなものがありますが、利益計画や業績測定の観点からは、操業度との関連による分類が非常に重要な意味を持ちます。 続きを読む