製造間接費の予定配賦を行う場合、毎月の製造間接費の実際発生額を集計後、予定配賦額と実際発生額とをくらべ差額(製造間接費差異)を算定し、差額が発生した原因を分析することが必要となります。

製造間接費差異を分析するにあたっては、差異の種類と算定方法を確認する必要があります。

ここでは製造間接費差異を予算差異と操業度差異と呼ばれるものに分解してそれぞれの差異の算定方法と差異が発生することの意味するところを考えていきます。

1.製造間接費差異の算定と分解

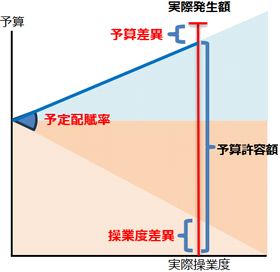

製造間接費差異とは予定配賦された製造間接費の金額(予定配賦額)と製造間接費の実際の発生額との差額として算定される差異をいいます。

| 製造間接費差異=予定配賦額-実際発生額 |

製造間接費の予定配賦額と実際発生額とに差額が発生する理由にはさまざまなことが考えられます。しかし製造間接費は予定配賦額と実際発生額との差額の合計として算定されるものであるため、どのような原因でどのくらいの差異が生じたのか、その内訳を把握することはできません。

したがって製造間接費差異を分解し、より詳細な差異分析を可能とするため上記の製造間接費差異の算定式を予算許容額を使って分解し、それぞれを予算差異と操業度差異として把握することになります。

|

予算差異=予算許容額-実際発生額 操業度差異=予定配賦額-予算許容額 製造間接費差異=予算差異+操業度差異 |

2.予算差異と操業度差異

製造間接費差異は上記の通り、予算差異と操業度差異とに分解することができます。

予算差異・操業度差異のそれぞれの内容(なぜそのような差異が発生したのか)については以下の通りとなります。

| 予算差異 | 製造間接費の発生額が当初の予算(予算許容額)通りに収まったかどうかによる差異。 実際の操業度で発生が予想される金額(予算許容額)と製造間接費の実際発生額との差をいい、無駄が多く製造間接費の実際発生額が当初の予定より大きくかかってしまった場合が不利差異、あるいは製造間接費の節約により少なくて済んだ場合は有利差異となります。 |

| 操業度差異 | 当初の予定していた操業度(基準操業度)と実際の操業度とが異なったことによる差異。 当初予定していた操業度(基準操業度)と実際の操業度とが異なったことによる差異をいい、製品の需給や従業員の不足・機械の故障などにより当初の予定通りの操業ができなかったことによる固定費の配賦差異をいいます。 |

(関連項目)

製造間接費の実際配賦の問題点と予定配賦