標準原価制度における原価差異とは、標準原価と実際発生額との間の差額をいいます。

これは直接材料費差異・直接材料費債・製造間接費差異など、各原価要素ごとに分類することができますが、ここでは製造間接費に関連して発生した製造間接費差異について簡単にその概要をご説明しております(なおここでは製造間接費の予算の設定方法としては公式法変動予算を前提としております)。

1.製造間接費差異の概要

製造間接費差異とは標準原価による製造間接費と製造間接費の実際発生額との差額をいいます。

| 製造間接費差異=標準製造間接費-実際製造間接費 |

上記の算式によって原価差異のうち製造間接費に関連して発生した差異を把握できたとしても、差異の原因を分析し、今後の改善に役立てるための原価管理を行うためにはまだまだ十分ではありません。

たとえば製造間接費に関連して発生した差異の中でも、予算の設定に関する差異と機械の想定稼働時間と実際の稼働時間とのズレなど操業度に関する差異とでは講ずべき対策は大きく異なるからです。

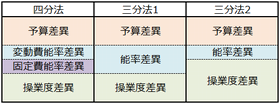

そこで差異の把握し今後の管理に役立てるためには、製造間接費差異は予算の無駄遣いや設定に関して発生した予算差異と作業時間や機械稼働時間などの操業度の無駄を原因として発生した操業度差異、さらに作業能率に良否によって発生した能率差異とに分解して把握することが重要となります。

| 予算差異:製造間接費の発生額が当初の予算(予算許容額)通りに収まったかどうかによる差異 操業度差異:当初の予定していた操業度(基準操業度)と実際の操業度とが異なったことによる差異 能率差異:当初予定した能率と実際の能率とが異なったことによる差異 |

なお能率差異については、これをさらに変動費能率差異と固定費能率差異に分けて分析する方法(四分法といいます)と能率差異をまとめて分析する方法(三分法1)、変動費能率差異のみを能率差異として分析する方法(三分法2)とがあります。

2.差異の算定

では予算差異・操業度差異・能率差異についてそれぞれ詳細に見ていきましょう。

予算差異

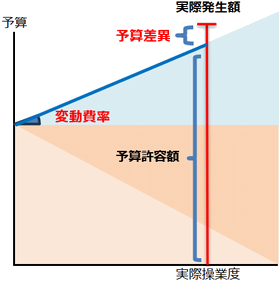

予算差異とは、製造間接費の発生額が当初の予算(予算許容額)通りに収まったかどうかによる差異をいいます。実際の操業度で発生が予想される金額(予算許容額)と製造間接費の実際発生額との差をいい、無駄が多く製造間接費の実際発生額が当初の予定より大きくかかってしまった(不利差異)、あるいは製造間接費の節約により少なくて済んだ(有利差異)ことによる差額をいいます。

| 予算許容額※:変動費率×実際操業度+固定費予算額

予算差異:予算許容額-実際発生額 ※ 予算許容額とは実際操業度により予想される製造間接費の金額をいいます。 |

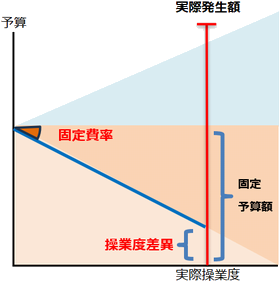

操業度差異

当初予定していた操業度(基準操業度)と実際の操業度とが異なったことによる差異をいい、製品の需給や従業員の不足・機械の故障などにより当初の予定通りの操業ができなかったことによる固定費の配賦差異をいいます。

| 操業度差異:固定費率×(実際操業度-基準操業度) or 操業度差異:固定費予算配賦額(固定費率×実際操業度)-固定費予算許容額(固定費×基準操業度) |

実際の操業度が基準操業度と異なったことによる固定費の配賦差額として算定します。

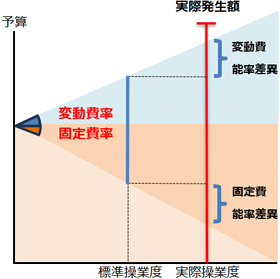

能率差異

当初予定していた能率での操業度(標準操業度)と実際の操業度とが異なったことによる差異を能率差異といいます。

標準原価計算では製品1単位当たりの製造間接費の標準配賦率と標準作業時間などを設定し、これを実際の生産量の乗じて標準原価を算定します。

能率差異はこの製品1単位当たりの作業時間(能率)が実際の作業時間とのズレにを表す差異をいいます。能率差異はさらに変動費能率差異と固定費能率差異とに分けることができます。

| 能率差異:標準配賦率(標準操業度-実際操業度)

さらに以下のように細分化できる 変動費能率差異:変動費率(標準操業度-実際操業度) |

3.製造間接費差異の算定の数値例

製品1単位当たりの標準原価と当月の製品の生産量(完成品換算量)・製造間接費の実際発生額が以下の通りである場合、製造間接費差異を算定し、さらにこれを予算差異と操業度差異と変動費能率差異・固定費能率差異に分解しなさい。

固定製造間接費の月間予算は4,500円、基準操業度は450機械作業時間である。

製造原価の実際発生額は12,000円、作業時間は430機械作業時間である。

(解説・解答)

製品1個あたりの標準製造原価費は@25円×4時間=100円、当月の生産量(完成品換算量)は製品100個分となりますので製造間接費の標準原価と実際発生額との差額として算定される製造原価差異の総額は以下のようになります。

| 製造間接費差異(総差異):製品単価あたりの標準製造間接@100円×100個-製造間接の実際発生額12,000円=△2,000円(不利差異) |

なお予算差異や操業度差異などの算定には製造間接費の標準配賦率を変動費率と固定費率とに分けることが必要です。変動費率と固定費率の算定は、まず固定費の月間予算を基準操業度で除して固定費率を算定し、これを製造間接費の標準配賦率から除して変動費率を算定します。

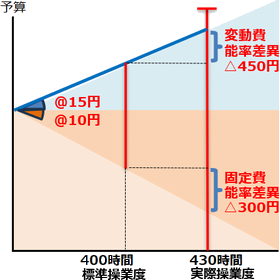

| 固定費率:固定費の予算額4,500円÷基準操業度450機械作業時間=@10円 変動費率:製造間接費の標準配賦率@25円-@10円=@15円 |

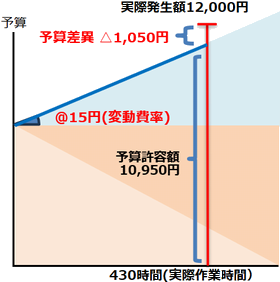

1.予算差異

予算差異は上記の通り予算許容額と実際発生額との差額として算定されます。

製造間接費の予算許容額は以下の通り算定します。

| 予算許容額:変動費率@15円×実際操業度430作業時間+固定費予算額4,500円=10,950円 |

実際発生額が予算許容額を上回った場合は不利差異、下回った場合は有利差異ですので設例においては

| 予算差異:予算許容額10,950円-実際発生額12,000円=1,050円(不利差異) |

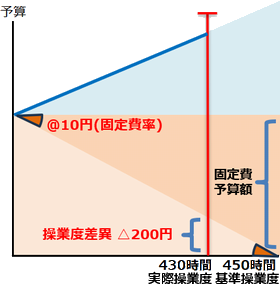

2.操業度差異

操業度差異は上記より、実際操業度と基準操業度との差に固定費率を乗じて算定します。基準操業度のほうが大きい場合は不利差異、実際操業度のほうが大きい場合は有利差異となります。

| 操業度差異:固定費率@10円×(430作業時間-450作業時間)=△200円(不利差異) |

3.能率差異

能率差異は上記の通り標準操業度と実際操業度との差額に標準配賦率を乗じて算定します。なおこの設問では能率差異を変動費能率差異と固定費能率差異とに分けて算定(四分法)するため、標準配賦率は変動費率と固定比率とに分けて把握します。

なお標準操業度(標準作業時間)は製品単位当たりの作業時間に当月生産量を乗じて算定します。

| 標準操業度:製品単位あたりの作業時間4時間×当月生産高100個=400時間

変動費能率差異:変動費率@15円×(標準操業度400時間-実際操業度430時間)=△450円(不利差異) |

実際操業度が標準操業度を上回っているため、不利差異となります。

なお、最後に予算差異・操業度差異・変動費能率差異・固定費能率差異の合計が製造間接費差異(総差異)と一致するか確認します。

| △1,050円(予算差異)+△200円(操業度差異)+△450円(変動費能率差異)+△300円(固定費能率差異)=△2,000円(製造間接費差異) |

(関連項目)

標準原価計算における原価差異の種類

価格差異と数量差異(標準原価計算と差異分析)

賃率差異と時間差異(標準原価計算と差異分析)