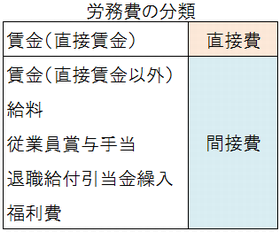

労務費とは、ヒト(労働力)の消費によって生ずる原価をいいます。労務費は製品との関連による分類により直接労務費と間接労務費とに分類することができ、直接労務費と間接労務費はさらに、労働形態などにより以下のように細分することができます(原価計算基準十参照)。

| 直接労務費 | どの製品を製造・制作するために必要な労働であったか直接把握することができるものをいいます。 |

| 間接材料費 | どの製品を製造・制作するために必要な労働であったかを直接把握することができない、または困難なものをいいます。 |

1.直接労務費の分類

| 賃金 (直接賃金) |

賃金とは工員(工場の製造現場で働く人)に支払う給与をいいます。工員はさらに以下のような直接工と間接工とに分類することができますが、労務費のうち、直接費となるのは直接工が直接に製品製造にかかわった時間に対して支払われる直接賃金のみとなります。

・直接工:製品の製造に直接かかわる工員をいいます(製造ラインで働く人など) |

2.間接労務費の分類

| 賃金 (間接工賃金など) |

工員に支払う給与のうち、直接工に支払う直接工の消費賃金算定の基礎直接賃金は直接労務費となりますが、間接工に支払う賃金などは間接労務費となります。なお間接労務費となる賃金には以下のようなものがあります。

・間接作業賃金:直接工が間接作業(補修や設備メンテなど)に関わった時間に対し支払われるもの |

| 給料 | 工員以外の事務職員などに支払う給与をいいます。 |

| 従業員賞与手当 | 工員や事務職員などに支払う賞与(ボーナス)や通勤手当などの各種手当をいいます |

| 退職給付引当金繰入額 | 工員や事務職員の将来の退職金の支払いに備えて、当期に費用処理した金額をいいます。 |

| 福利費 | 工員や事務職員などの健康保険料負担金など、社会保険料の会社負担額をいいます。 |