購入した(買った)材料は、これを消費する(使う)までの間、『材料』勘定を使って処理することになります。

材料を購入した時、および材料を消費した時の『材料』勘定の記帳のルールは以下の通りとなります。

| 材料を買った時 | 材料を購入したときは、購入額を『材料』勘定の借方(左側)に記帳します。 |

| 材料を使った時 | 材料を使った時は、『材料』勘定の貸方(右側)に記帳します。

この時、直接材料費(どの製品を作るために使ったのか把握できるもの)については『材料』勘定の貸方から『仕掛品』の借方へ消費額を振替えます。 |

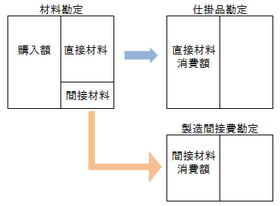

最初のうちは、下図のように、工業簿記は「左から右」へ順を追って流れていくイメージに慣れることから始めてください。

(具体例1-材料を購入した時)

仕入れ先より、木材1,000円、釘100円を購入し、代金1,100円は現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 1,100 | 現金 | 1,100 |

木材や釘といった材料を購入したときは、材料勘定の借方に購入額を記帳します。

(具体例2-材料を消費した時)

上記1で購入した材料を消費(製造工程に投入)した。なお木材1,000円は直接材料費であり、釘100円は間接材料費である。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 1,000 | 材料 | 1,100 |

| 製造間接費 | 100 | - | - |

材料を消費した時は、材料勘定の貸方に消費額を記帳します。なお、直接材料を消費した時は『仕掛品』勘定の借方へ振り替え、間接材料を消費した時は『製造間接費』勘定の借方へと振替を行います。