仕損(失敗品など)・減損(原料の蒸発や飛散による目減り分など)は通常の製造工程においては必ず一定の割合で発生するものですが、たとえば災害などで製造中の製品が大量に焼失したり、あるいは地震などで燃料が大量に流出してしまったりすることがあるかもしれません。

このように、何らかの理由で通常生ずる程度の範囲を超えて発生した仕損や減損を異常仕損・異常減損といいます。

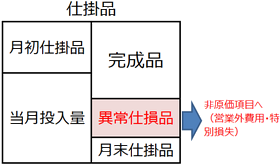

異常仕損・異常減損は特殊な事情で発生するものですので、これにかかった費用については製品の原価に算入することなく、個別に発生額を把握し非原価項目(営業外費用・特別損失)として処理することとなります。

(具体例-異常仕損・異常減損の基礎)

以下の資料より、異常仕損費を算定し、異常仕損費を仕掛品勘定から振り替えるための仕訳を示しなさい(異常仕損品の評価額は0円)。なお月末仕掛品原価及び完成品原価の算定は平均法によるものとする。

(生産数量データ)

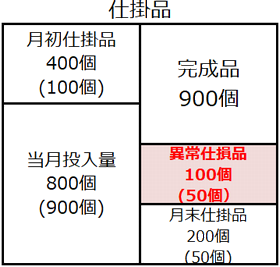

月初仕掛品 400個(25%)

当月投入高 800個

合計 1,200個

月末仕掛品 200個(25%)

異常仕損品 100個(50%)

完成品数量 900個

合計 1,200個

※ カッコ内の数値は進捗度を表します

※ 直接材料費については、すべて工程の始点で投入しているものとする。

(製造原価データ)

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品 | 80,000円 | 50,000円 | 126,000円 |

| 当月投入高 | 400,000円 | 390,000円 | 790,000円 |

| 合計 | 480,000円 | 440,000円 | 920,000円 |

解答・解説

まず設問より月初仕掛品・当月投入分・完成品・異常仕損品・月末仕掛品の数量を整理すると以下の通りとなります(カッコ内は完成品換算数量)。

1.平均単価の算定

平均法では月初仕掛品と当月投入分の平均単価を算定し、この平均単価を使用して完成品原価と月末仕掛品原価とを算定していくことになりますが、異常仕損品が発生した場合には異常仕損品について発生した原価もこの平均単価を使って算定します。

(平均単価の計算過程)

直接材料費の平均単価:月初仕掛品と当月投入分原価の合計:480,000円÷月初仕掛品と当月投入分数量の合計1,200個=@400円

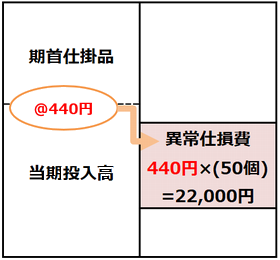

加工費の平均単価:月初仕掛品と当月投入分原価の合計:440,000円÷月初仕掛品と当月投入分数量の合計1,000個=@440円

2.異常仕損費の算定

異常仕損費にかかった直接材料費と加工費とをそれぞれ算定します。

算定方法は月末仕掛品の算定と同様、直接材料費と加工費の平均単価に異常仕損品の数量と完成品換算数量とを乗じて算定します。

(異常仕損費の計算過程)

直接材料費:当月の直接材料費の平均単価@400円×異常仕損品の数量100個=40,000円

加工費:当月の加工費の平均単価@440円×異常仕損品の完成品換算数量50個=22,000円

異常仕損費:直接材料費40,000円+加工費22,000円=62,000円

異常仕損費に集計された原価は製品の製造原価から区分し、非原価項目として営業外費用又は特別損失として処理しすることになりますので、集計された原価は仕掛品勘定から非原価項目の勘定科目(ここでは異常仕損費としております)として処理することになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 異常仕損費 | 62,000 | 仕掛品 | 62,000 |