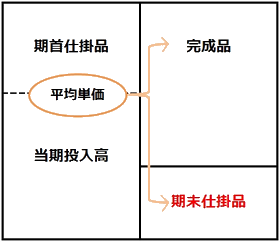

総合原価計算において、月初仕掛品および月末仕掛品がある場合、完成品原価と月末仕掛品原価を算定するための計算方法には先入先出法と平均法とがあります。

このうち平均法とは、月初仕掛品と当月投入分が平均して完成していくものと仮定して完成品原価と月末仕掛品原価とを算定していく方法をいいます。この方法では、月初仕掛品と当月投入分が平均的に完成していくと仮定されますので、完成品および月末仕掛品の原価は、月初仕掛品及び当月投入分の平均単価を算定し、この平均単価を使用して算定することになります。

したがって、平均法ではまず月初仕掛品と当月投入分の平均単価を算定し、この平均単価を使用することにより月末仕掛品原価および完成品原価を算定することになります。

|

1.まず平均単価を算定します 2.平均単価を使用し、月末仕掛品及び完成品原価を算定します ※ 加工費の計算は実際の生産量ではなく加工換算量を使用します。直接材料費と加工費とを別々に計算し、それぞれの金額を合計して月末仕掛品、完成品原価を算定します。 |

なお、完成品原価の算定は先入先出法と同様に、総製造費用(月初仕掛品原価と当月投入分原価の合計)から月末仕掛品原価を差し引いた差額で算定してもかまいません。

(直接材料費と加工費の基本的な考え方については完成品換算量の算定(総合原価計算)も合わせてご参照ください)。

(具体例-平均法の基礎)

以下の資料より、月末仕掛品原価及び完成品原価を算定しなさい。なお月末仕掛品原価及び完成品原価の算定は平均法によるものとする。

(生産数量データ)

月初仕掛品 300個(40%)

当月投入高 700個

合計 1,000個

月末仕掛品 200個(25%)

完成品数量 800個

合計 1000個

※ カッコ内の数値は進捗度を表します

※ 直接材料費については、すべて工程の始点で投入しているものとする。

(製造原価データ)

| 直接材料費 | 加工費 | 合計 | |

| 月初仕掛品 | 4,500円 | 3,250円 | 7,750円 |

| 当月投入高 | 14,000円 | 14,600円 | 28,600円 |

| 合計 | 18,500円 | 17,850円 | 36,350円 |

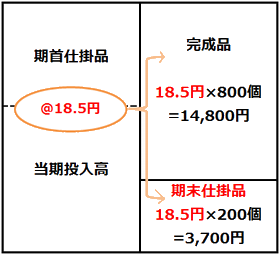

1.直接材料費の計算

上記の通り、平均法とは、月初仕掛品と当月投入分の平均単価を算定し、この平均単価を使用して完成品原価と月末仕掛品原価とを算定していく方法をいいます。この方法では、まず月初仕掛品と当月投入分との平均単価を算定することが基礎となりますので、月初仕掛品原価と当月投入分の原価の合計を、月初仕掛品の数量と当月投入分との数量で除し、平均単価を算定することから始めます。

算定した平均単価を使用して、これに完成品数量と月末仕掛品数量とを乗じることより、それぞれの原価を算定することになります(先入先出法のように、平均単価から月末仕掛品の原価のみを算定し、これを月初仕掛品原価と当月投入分原価との合計から差し引きすることにより完成品原価を算定しても構いません)。

(計算過程)

直接材料費の平均単価:月初仕掛品と当月投入分原価の合計:18,500円÷月初仕掛品と当月投入分数量の合計1,000個=@18.5円

月末仕掛品原価(直接材料費):平均単価@18.5円×月末仕掛品数量200個=3,700円

完成品原価(直接材料費):平均単価@18.5円×完成品数量800個=14,800円

完成品原価は、月末仕掛品原価3,700円を月初仕掛品原価と当月投入分原価の合計額18,500円から差引し、差額で14,800円を算定しても構いません。

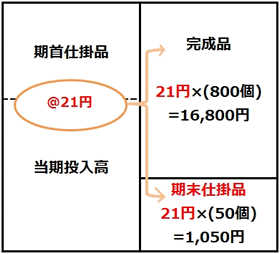

2.加工費の計算

次に加工費の計算についてですが、加工費(労務費や経費など)については製造工程を通して順次で投入されるものと仮定されますので、実際の製造量にそれぞれの加工進捗度を乗じた加工換算量をもとに平均単価を算定し、平均単価に当月投入高と月末仕掛品の加工換算量を乗じてそれぞれの原価を算定することになります。

なお当月投入高の加工換算量は差額(完成品数量+月末仕掛品換算量-月初仕掛品換算量)で算定することになります。

(計算過程)

月初仕掛品の加工換算量:月初仕掛品数量300個×加工進捗度40%=120個

月末仕掛品の加工換算量:月末仕掛品数量200個×加工進捗度25%=50個

当月投入分の加工換算量:完成品数量800個+月末仕掛品加工換算量50個-月初仕掛品加工換算量120個=730個

加工費の平均単価:月初仕掛品と当月投入分原価の合計:17,850円÷月初仕掛品と当月投入分数量の合計850個=@21円

月末仕掛品原価(加工費):平均単価@21円×月末仕掛品加工換算量50個=1,050円

完成品原価(加工費):平均単価@21円×完成品加工換算量800個=16,800円

3.月末仕掛品と完成品原価の計算

月末仕掛品原価と完成品原価は、上記で求めたそれぞれの直接材料費と加工費とを合計したものですので、以下の算式によって算定します。

| (月末仕掛品原価) 月末仕掛品の直接材料費3,700円+月末仕掛品の加工費1,050円=4,750円 (完成品原価) |

となります。

(関連項目)

先入先出法の基礎(総合原価計算)