製造間接費の予算の設定方法には変動予算と固定予算との2つの方法があります。ここでは変動予算(公式法変動予算)と呼ばれる予算設定の方法についてみていきます。

公式法変動予算では製造間接費を変動費と固定費とに分け、変動費と固定費とで別々に予算を設定する方法をいいます。

変動費とは操業度の増減に比例して発生額が増減する原価をいうのに対し、固定費とは操業度の増減に関係なく一定額が発生するような原価をいいます。

このような原価と操業度との関係に注目し、操業度の増減に比例して増減する変動費については変動費率(操業度1単位当たりの変動費の発生額)を設定してこれに実際の操業度を乗じることにより当該操業度における予算とするのに対し、固定費については基準操業度における発生予定額を実際の操業度の増減にかかわらずそのまま予算とし、これを合算したものを製造間接費全体の予算とする方法をいいます(実際の操業度水準における予算は予算許容額ということもあります)。

| 予算許容額=変動費率×当該操業度+固定費予算額※ |

※ 変動費率は変動費の予算を基準操業度で除して算定します(変動費予算÷基準操業度=@変動費率)

※ 固定費予算額は操業度の増減にかかわらず一定です

例題:公式法変動における予定配賦率・予算許容額の算定

| 当工場の基準操業度(予定直接作業時間)は300直接作業時間、300直接作業時間における製造間接費の予定発生額は以下の通りである。

変動製造間接費:60,000円 実際の操業度が200直接作業時間であった場合における製造間接費の予算許容額を算定しなさい。 |

(解答・解説)

1.変動製造間接費の予算許容額の算定

変動製造間接費の予算を設定するに際し、変動費の予定配賦率を算定します。予定配賦率は変動製造間接費の予算を基準操業度で除して算定しますので以下の通りとなります。

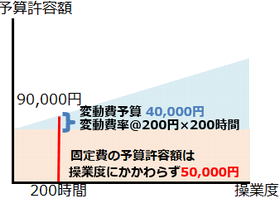

| 変動製造間接費の予定配賦率(変動費率):変動製造間接費の予算60,000円÷基準操業度300時間=@200円/時 |

200直接作業時間における変動製造間接費の予算許容額は上記の予定配賦率に実際の作業時間200時間を乗じて以下のように算定します。

| 変動製造間接費の予算許容額:変動費率@200円/時×200直接作業時間=40,000円 |

2. 固定製造間接費の予算許容額の算定

固定費は操業度の増減にかかわらず一定額が発生する費用です。したがって固定製造間接費の予算許容額については当初の固定製造間接費の予算をそのまま使用します。

| 固定製造間接費の予算許容額=50,000円(当初の予算をそのまま使用) |

3.製造間接費全体の予算許容額の算定

製造間接費全体の予算許容額は上記の変動製造間接費と固定製造間接費の予算許容額を合算して算定します。

| 製造間接費の予算許容額:変動製造間接費40,000円+固定製造間接費50,000円=90,000円 |