製造間接費を各製造指図書(各製品)へ予定配賦する場合、予定配賦額の計算は予定配賦率に実際の配賦基準(各製品ごとにかかった作業時間など)を乗じて算定します。

| 予定配賦額=予定配賦率×実際の配賦基準(各製品ごとの作業時間など) |

製造間接費を予定配賦する場合の製造間接費勘定の記帳と仕訳の流れは以下のようになります

1.予定配賦額を製造間接費勘定の貸方から仕掛品勘定の借方へ振り替える

2.製造間接費の実際発生額を材料費や労務費などの勘定の借方から製造間接費勘定の借方へと振り替える

3.製造間接費勘定の借方(実際発生額)と貸方(予定配賦額)との差額を製造間接費配賦差異勘定へと振り替える

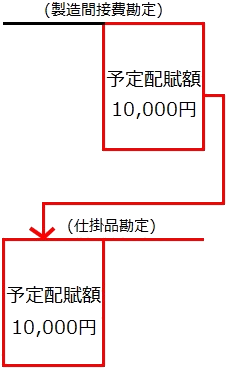

1.予定配賦額を製造間接費勘定の貸方から仕掛品勘定の借方へと振り替える

あらかじめ定めらておいた製造間接費の予定配賦率に実際の操業度を乗じて算定した製造間接費の予定配賦額は、製造間接費勘定の貸方から仕掛品勘定の借方へと振り替えられます。

たとえば、当期の製造間接費の予定配賦率が直接作業時間1時間当たり@100円であった場合において、当月の直接作業時間が100時間であったものとします。この場合の予定配賦額の勘定の流れは以下のようになります。

当月の製造間接費の予定配賦額:予定配賦率@100円×直接作業時間100時間=10,000円

この予定配賦時の仕訳を示すと以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 10,000 | 製造間接費 | 10,000 |

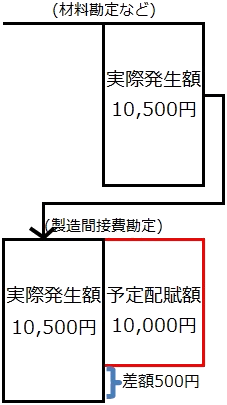

2.製造間接費の実際発生額を材料費や労務費などの勘定の借方から製造間接費勘定の借方へと振り替える

製造間接費の実際発生額がわかると、これを材料費や労務費などの各費目別の勘定から製造間接費勘定の借方へ振り替えます。

上記の例において、当月における製造間接費の実際発生額が10,500円であった場合の各費目別の勘定から製造間接費勘定の借方への流れ、及び仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 10,500 | 材料など | 10,000 |

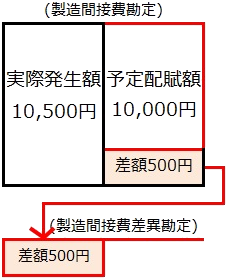

3.製造間接費勘定の借方(実際発生額)と貸方(予定配賦額)との差額を製造間接費配賦差異勘定へと振り替える

上記1と2の結果、製造間接費勘定の貸方には製造間接費の予定配賦額が、借方には実際発生額が集計されることになります。

この予定配賦額と実際発生額との差額は製造間接費配賦差異といい、製造間接費勘定から製造間接費配賦差異勘定へと振り替えられることになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費配賦差異 | 500 | 製造間接費 | 500 |

上記の設例では、製造間接費の予定配賦額より実際発生額の方が500円大きくなっていますので、製造間接費勘定の残高は実際発生額の集計されている借方の方が500円大きくなっています。これを製造間接費勘定の貸方から製造間接費配賦差異勘定の借方へと振り替えることになります。

なお上記の設例では、実際発生額の方が予定配賦額よりも大きくなっていますが、これを不利差異(借方差異)といいます。予定していた金額より実際の金額が大きくかかってしまったので不利な差異が発生と考えて不利差異と覚えてください。

逆に実際発生額が予定配賦額より小さかった場合には、これを有利差異(貸方差異)といいます。予定していた金額より実際の金額がすくなくてすんだので有利な差異が発生したと考えて有利差異と覚えてください。