製造間接費を予定配賦することによって発生した製造間接費配賦差異(製造間接費の予定配賦額と実際発生額との差額)は、原則として、売上原価に賦課することになります(原価計算基準47項「原価差異の会計処理」(一)1参照)。

したがって製造間接費配賦差異勘定へと集計された製造間接費の予定配賦額と実際発生額との差額は、決算時などにおいてその残高を売上原価勘定へと振り替えます。

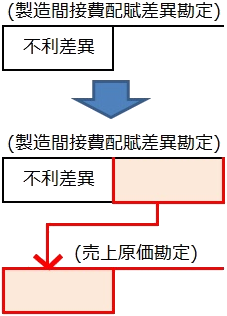

1.製造間接費配賦差異勘定が借方残高であった場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | ××× | 製造間接費配賦差異 | ××× |

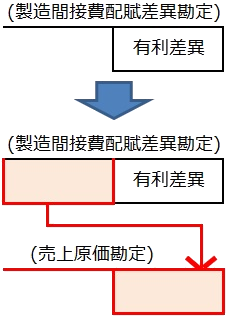

2.製造間接費配賦差異勘定が貸方残高であった場合

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費配賦差異 | ××× | 売上原価 | ××× |

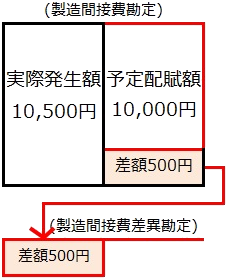

例題:製造間接費配賦差異勘定から売上原価勘定への振り替え

決算時の製造間接費配賦差異勘定の残高は500円(借方)であった。製造間接費配賦差異を売上原価勘定へと振り返るための仕訳を示しなさい。

(解答・解説)

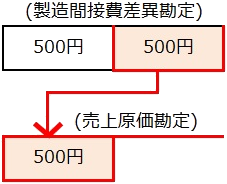

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 500 | 製造間接費配賦差異 | 500 |

製造間接費配賦差異勘定の借方に集計された差異(予定配賦額よりも実際発生額が多かったことによる不利差異)を製造間接費配賦差異勘定の貸方から売上原価勘定の借方へと振り替えます。

製造間接費配賦差異勘定の貸方に集計された差異を売上原価勘定へと振り替える場合には上記の仕訳の借方と貸方との勘定科目の位置は逆となります。