1.材料受入価格差異とは

標準原価計算制度における原価差異には、材料受入価格差異・直接材料費差異・直接労務費差異・製造間接費差異などがありますが、ここでは材料受入価格差異について詳細に見ていきます(なお、それぞれの原価差異の概要については標準原価計算における原価差異の種類をご参照ください)。

材料受入価格差異とは材料の受入価格を予定価格等(標準価格)をもって計算することによって生ずる原価差異をいいます。

材料受入価格差異は、標準受入価格と実際受入価格との差異に、実際受入数量を乗じて算定します。

| 材料受入価格差異=(標準受入価格-実際受入価格)×受入数量 |

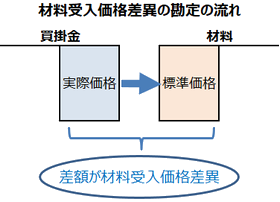

2.材料受入価格差異と仕訳・勘定の流れ

材料受入価格差異は材料を標準価格で受け入れる際に把握される原価差異です。材料を標準価格で受け入れる場合、材料の入庫時など受け入れた材料は材料勘定の借方に標準価格で記帳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 標準価格 |

ただし、実際に決済する金額は実際の仕入金額となりますので、貸方の現金や買掛金などは実際価格で記帳することになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 標準価格 | 買掛金 | 実際価格 |

上記の仕訳の借方と貸方とでは金額は異なります。この差額については『材料受入価格差異』として記帳することになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 標準価格 | 買掛金 | 実際価格 |

| 材料受入価格差異 | 差額 |

材料受入価格差異勘定に集計された材料受入価格差異は、当年度の材料の払出高(売上原価や期末製品・期末仕掛品有高)と材料勘定の期末在高とに配賦することによってしょりすることになります(詳細は原価差異の会計処理をご参照ください)。