固定費調整とは、直接原価計算において算定された営業利益を全部原価計算の営業利益に修正することを言います。

会社の内部的に直接原価計算を採用している場合であっても、制度会計(外部報告のための会計)においては全部原価計算による利益計算を行う必要がありますので、直接原価計算における営業利益を全部原価計算による営業利益へと修正してやる必要が生じます。

直接原価計算の営業利益から全部原価計算の営業利益は以下の算式によって導かれます(全部原価計算の営業利益と直接原価計算の営業利益との差額の等式の詳細については直接原価計算と全部原価計算の営業利益の差額についてをご参照ください)

| 直接原価計算の営業利益+期末在庫に含まれる固定費-期首在庫に含まれる固定費 =全部原価計算の営業利益 |

上記等式における期末在庫(期末仕掛品・期末製品)に含まれる固定費の算定について、期末在庫に含まれる固定費をより厳密な方法で算定するころがし計算法と、厳密な計算を省略し、より簡便な方法で算定する一括調整法とがありますが、ここでは一括調整法について簡単な具体例を使ってご説明しております。

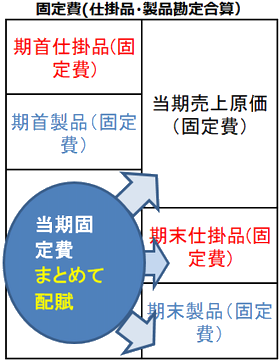

一括調整法とは、固定製造原価については仕掛品や製品ごとに別々に計算するのではく、当期に発生した固定製造原価をまとめて期末仕掛品や期末製品、当期売上原価に配賦する方法をいいます。

では、具体的な数値を使ってご説明いたします。

設例(一括調整法による固定費調整)

当社は製品Aを製造販売している工場である。なお当社は内部的には直接原価計算を導入しており、直接原価計算による営業利益を一括調整法により固定費調整を行い、全部原価計算の営業利益へと修正している。

当期の製品Aの仕掛品および製品の状況は以下の通りである。当社の直接原価計算による営業利益が100,000円であるとした場合、全部原価計算の営業利益を算定しなさい(期末仕掛品・期末製品に含まれる固定製造原価についてはそれぞれの実際数量に加工進捗度を乗じた完成品換算量を基準とし、先入先出法により配賦する)。

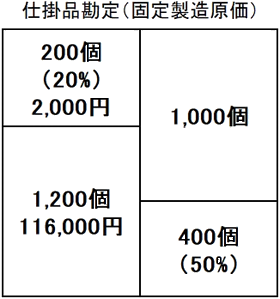

仕掛品の状況

| 数量(進捗率) | 固定製造原価 | |

| 期首仕掛品 | 200個(20%) | 2,000円 |

| 当期投入額 | 1,200個 | 116,000円 |

| 期末仕掛品 | 400個(50%) | |

| 当期完成品 | 1,000個 | ? |

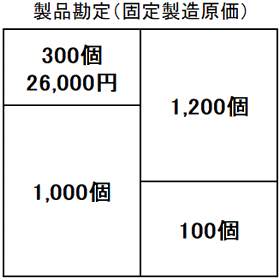

製品の状況

| 数量 | 固定製造原価 | |

| 期首製品 | 300個 | 26,000円 |

| 当期完成品 | 1,000個 | ? |

| 期末製品 | 100個 | |

| 当期販売 | 1,200個 |

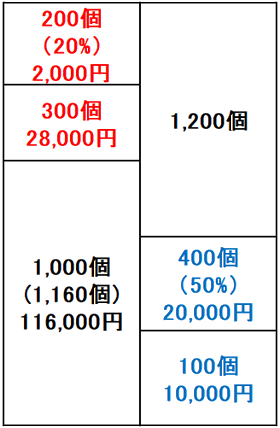

1.期末仕掛品・期末製品に含まれる固定製造原価の算定

上記のとおり、一括調整法では固定製造原価については仕掛品や製品ごとに別々に計算するのではく、当期に発生した固定製造原価をまとめて期末仕掛品や期末製品、当期売上原価に配賦しますので、固定製造原価を仕掛品勘定や製品勘定など区分することなく、下記のようにそれらをまとめたボックス図を使って配賦計算を行うことになります。

固定製造原価の配賦については完成品換算量を基準とし、先入先出法により配賦するものとされています。

一括調整法では、仕掛品と製品とは区分せずまとめて算定するため、当月投入分の固定製造原価について完成品換算量1単位当たりの単価を算定し、それに仕掛品と製品とのそれぞれの完成品換算量を乗じて期末仕掛品および期末製品に含まれる固定製造原価を算定することになります

まず当月投入分の完成品換算量と完成品換算量1単位当たりの単価を算定します。

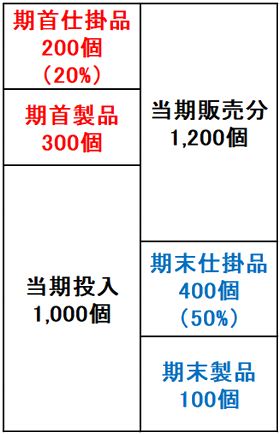

| 1.当月投入分の完成品換算量:完成品数量1,000個+期末仕掛品完成品換算量400個×50%+期末製品完成品換算量100個-期首仕掛品換算量200個×20%-期首製品完成品換算量300個=1,160個

2.当期投入分の固定製造原価の単価:116,000円÷1,160個=@100円 |

当月投入分の完成品換算量1単位当たりの固定製造原価が100円と算定できましたので、これを用いて期末仕掛品と期末製品とに含まれる固定製造原価を算定します、

1.期末仕掛品に含まれる固定製造原価:400個×50%×@100円=20,000円 2.期末製品に含まれる固定製造原価:100個×@100円=10,000円 |

2.直接原価計算による営業利益から全部原価計算による営業利益を算定する

上記の計算より、期末仕掛品および期末製品に含まれる固定製造原価が算定されました。これと期首仕掛品・期首製品に含まれる固定製造原価とを使って直接原価計算による営業利益から全部計算による営業利益を算定すると次のようになります。

|

直接原価計算の営業利益100,000円 +期末仕掛品に含まれる固定製造原価20,000円+期末製品に含まれる固定製造原価10,000円 -期首仕掛品に含まれる固定製造原価2,000円-期首製品に含まれる固定製造原価26,000円 =全部原価計算の営業利益102,000円 |

(関連項目)

ころがし計算法の基本的な流れ(固定費調整)