通常の製造過程で生じることが予想される程度の仕損や減損を『正常仕損』や『正常減損』などといいます。

正常仕損や正常減損に係った費用の処理は、完成品や月末仕掛品に負担させることになるのですが、負担関係は次のいずれかとなります。

1.正常仕損・正常減損を完成品のみに負担させる場合

2.正常仕損・正常減損を完成品と月末仕掛品との両方に負担させる場合。

ここではそれぞれの場合について簡単な例を使いながらご説明していきます。

1.完成品のみに負担させる場合とは

では、正常仕損・正常減損を完成品のみに負担させる場合とはどのような場合なのでしょうか?

正常仕損・正常減損を完成品のみに負担させるか、それとも完成品と月末仕掛品との両方に負担させるのかは、完成品や月末仕掛品の進捗度(作業の進み具合)と仕損や減損が発生している加工進捗度(製造ラインのどの時点で仕損や減損が発生しているのか)との関係で決定します。

完成品や月末仕掛品の進捗度が仕損や減損の発生する加工進捗度を超えている場合、その完成品や月末仕掛品の製造のために不可避的に発生しているものとし、仕損や減損に関連して発生した費用を負担させることとなります。

なお完成品の加工進捗度は常に100%です。これに対して月末仕掛品の加工進捗度が20%の場合もあれば90%の場合もあります。したがって正常仕損・正常減損は完成品には必ず負担させることとなり、月末仕掛品に負担させるか否かは月末仕掛品の加工進捗度と正常仕損・正常減損の発生する進捗度とを比べて判断させることになります。

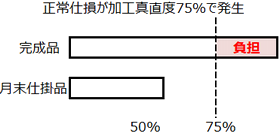

そして正常仕損・正常減損を完成品のみに負担させる場合とは、月末仕掛品の加工進捗度が正常仕損・正常減損が発生している加工進捗度に満たない場合です。

| 月末仕掛品の加工進捗度<仕損・減損の発生している加工進捗度 ⇒完成品のみに負担させる。 |

たとえばある製品の製造ラインでは加工進捗度75%の時点で避けようのない仕損が発生するとします。このとき月末仕掛品の進捗度が50%であれば、月末仕掛品の加工進捗度が正常仕損の発生する進捗度に達していませんので、正常仕損は完成品のみに負担させます。

このような場合、正常仕損の発生点を通過しているのは完成品だけですので、正常仕損の発生に関係した製品は完成品のみであると判断し、完成品のみが正常仕損を負担することになります。

2.完成品と月末仕掛品との両方に負担させる場合とは

次に、正常仕損・正常減損を完成品と月末仕掛品との両方に負担させる場合とはどのような場合なのでしょうか?

これも正常仕損・正常減損がどの時点で発生しているのかによります。上記のとおり完成品のみに負担させる場合は完成品のみが正常仕損・正常減損の発生点を通過している場合であるのに対し、完成品と月末仕掛品の両方が正常仕損・正常減損の発生点を通過している場合には正常仕損・正常減損を両方に負担させることになります。

進捗度の関係で行くと以下のような場合です。

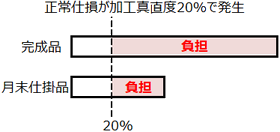

| 月末仕掛品の加工進捗度≧仕損・減損の発生している加工進捗度 ⇒両方に負担させる。 |

月末仕掛品の正常仕損・正常減損の発生する加工進捗度を通過しているのであれば、月末仕掛品も仕損・減損の発生に関係していると考えて、月末仕掛品にも正常仕損・正常減損を負担させます。

たとえば加工進捗度20%の時点で避けようのない仕損が発生するとします。このとき月末仕掛品の進捗度が50%であれば、月末仕掛品の加工進捗度が正常仕損の発生する進捗度を通過しているため、月末仕掛品も正常仕損の発生に関係していると考えて月末仕掛品と完成品との両方に正常仕損・正常減損を負担させます。