標準原価制度における原価差異とは、標準原価と実際発生額との間の差額をいいます。

これは直接材料費差異や直接労務費差異など、各原価要素ごとに分類することができますが、ここでは材料費に関連して発生した直接材料費差異についてより詳細に見ていきます。

直接材料費差異とは標準原価による直接材料費と直接材料費の実際発生額との差額をいいます。

| 直接材料費差異=標準直接材料費-実際直接材料費 |

ただ、原価差異のうち材料費に関連して発生した差異が直接材料費差異として把握できたとしても、差異の原因を分析し、今後の改善に役立てるための原価管理を行うためにはまだまだ十分ではありません。たとえば材料に関連して発生した差異の中でも、材料の購入価格が当初の予算より多くかかってしまった場合と仕損や作業工程の無駄が多すぎて材料の消費料に無駄があった場合とでは講ずべき対策は大きく異なるからです。

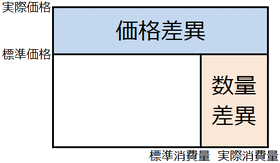

そこで直接材料費差異は、以下のようにさら価格を原因として発生した価格差異と数量を原因として発生した数量差異とに分解して把握することが重要となります。

| 価格差異:材料の実際の価格が当初の予定(標準価格)と異なったことによる差異 数量差異:材料の実際の消費量が当初の予定(標準消費量)と異なったことによる差異 |

価格差異と数量差異の算定は以下の図を基に算定します。

| 価格差異:(標準価格-実際価格)×実際消費量 数量差異:標準価格×(標準消費量-実際消費量) |

価格差異は標準価格と実際価格との差額に実際消費量を乗じて算定し、数量差異は標準消費量と実際消費量との差額に標準価格を乗じて算定します。

標準価格(消費量)から実際価格(消費量)を差し引く点は変わりませんが、その差額に標準価格(消費量)を乗じるのか実際価格(消費量)を乗じるのかはご注意ください(上記の表のカタチを覚えてしまってください)。

直接材料費差異と価格差異・消費量差異の計算

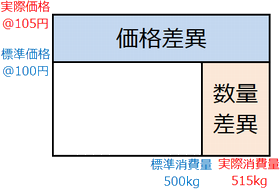

製品1単位当たりの標準原価と当月の製品の生産量・直接材料費の実際発生額が以下の通りである場合、直接材料費差異を算定し、さらにこれを価格差異と数量差異とに分解しなさい。

実際発生額:実際価格@105円×実際消費量550kg=57,750円

(解説・解答)

製品1個あたりの標準直接材料費は@100円×5kg=500円、当月の生産量は製品100個分となりますので直接材料費の標準原価と直接材料費差異は以下のようになります。

| 直接材料費差異:製品1個あたりの標準直接材料費@500円×当月生産量100個-実際発生額57,750円=△7,750円(不利差異) |

価格差異と数量差異については上記で説明した式に当てはめて算定していくと以下のようになります。

| 価格差異:(標準価格@100円-実際価格@105円)×実際消費量550kg=△2,750円(不利差異)

数量差異:標準価格@100円×(標準消費量500kg-実際消費量550kg)=△5,000円(不利差異) |

実際価格が標準価格を上回っているため、ともに不利差異となります。

(関連項目)

材料受入価格差異の算定

賃率差異と時間差異(標準原価計算と差異分析)

製造間接費差異の分析(標準原価計算と差異分析)