標準原価計算の勘定記入の方法には、パーシャル・プランとシングル・プランとの2つの方法のほかに、修正パーシャルプランという方法があります。ここでは修正パーシャルプランの基本的な内容についてご説明いたします。

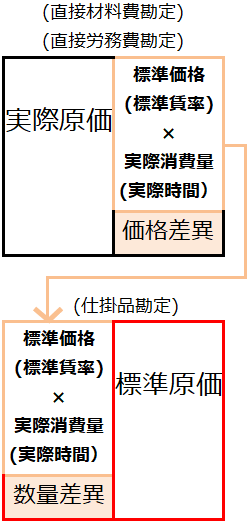

修正パーシャルプランとは、材料を消費時の直接材料費勘定から仕掛品勘定への振り替えを標準価格に実際消費量を乗じた金額を使って振り替える方法をいいます。

また労務費を消費した際の直接労務費勘定から仕掛品への振り替えも標準賃率に実際作業時間を乗じた金額を使って振り替えます。

修正パーシャルプランでは、直接材料費勘定(直接労務費勘定)から仕掛品勘定への振り替えは標準価格に実際消費量を乗じた金額で振替ますので、直接材料費勘定(直接労務費勘定)の貸借の差額からは標準価格と実際価格(標準賃率と実際賃率)との差を要因として発生する差異が把握され、標準消費量と実際消費量との差を要因とする差異は仕掛品勘定の貸借差額として把握されます(製造間接費差異も仕掛品勘定の貸借差額として把握されます)。

修正パーシャルプランのメリットとデメリット

上記の通り、修正パーシャルプランでは標準価格と実際価格(標準賃率と実際賃率)との差を要因とする差異は直接材料費勘定(直接労務費勘定)、標準消費量と実際消費量との差を要因とする差異は仕掛品勘定の貸借の差として把握され、価格面と数量面とのそれぞれを要因とする差異を分けて把握することができますので、発生要因ごとの原価差異を簡単に把握することができ、管理者ごとにそれぞれ管理の対象となる原価差異を帳簿上容易に把握することができるようになります。

たとえば価格面の差異は実際の材料の購入価格が当初の目標と比べてどうであったかを要因とするものですが、これは材料の購買管理者の責任であり工場の現場管理者の責任とは言えません。

いっぽう消費量や作業時間を要因とする差異は工場の現場管理者の責任であり、購買部門の関係者には工場の現場での消費効率や作業時間などを要因とする差異はどうすることもできない管理外の差異といえます。

これらを容易に帳簿上で分離して把握することができれば、それぞれの管理者の評価や今後の課題を知る上でもより有用な情報を得ることができるといえます(メリット:より原価管理に資する情報を提供する)。

いっぽう、このような計算はシングルプランやパーシャルプランでの計算とくらべ複雑となり、計算や記帳に手間を要する結果となります(デメリット:計算の複雑化)