通常の製造過程で生じることが予想される程度の仕損や減損を『正常仕損』や『正常減損』などといい正常仕損や正常減損の発生にかかった原価は正常仕損費や正常減損費といいます。

正常仕損や正常減損が発生した場合には、これを完成品や月末仕掛品に負担させるための計算を行いますが、この際に正常仕損費や正常減損費ががいくら発生したのかどうかを別途計算するかどうかにより度外視法と非度外視法との2つの計算方法に分けることができます。

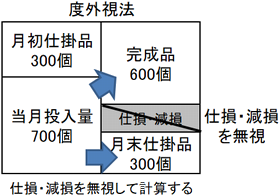

| 度外視法 | 仕損や減損の発生を無視して完成品原価や月末仕掛品原価を算定する。 |

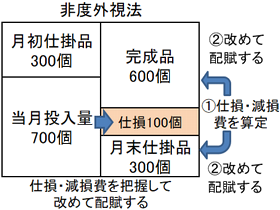

| 非度外視法 | 仕損や減損の発生にかかった原価を別途計算したうえで、これを完成品や月末仕掛品に追加配賦する。 |

度外視法と非度外視法との比較

度外視法は正常仕損や正常減損の発生を無視(度外視)して完成品と月末仕掛品の原価を算定することにより、自動的に正常仕損や正常減損を完成品や月末仕掛品とに負担させる方法となります。

これに対して非度外視法は正常仕損や正常減損を度外視しない(無視しない)でいったん正常仕損費や正常減損費を正確に算定したうえでこれを改めて完成品や月末仕掛品に追加配賦する方法です。

度外視法は、正常仕損費や正常減損費を別途把握することがないため計算過程が少なくより簡便な方法ですが、正常仕損費や正常減損費を正確に把握できないため仕損や減損の発生を管理やコントロールをする観点からは原価情報を十分に得ることはできません。

非度外視法は仕損や減損の発生量を正確に記録しておく必要があり、計算過程も度外視法に比べるとより複雑となりますが、正常仕損費や正常減損費を正確に把握することができ、有用な原価情報を得ることが可能となります。