材料副費とは材料の購入に際し附随的に発生する費用(本体価格以外の支出)をいいます。

材料副費は材料を工場(倉庫)に運び入れるまでに発生する引取費用(外部材料副費)と材料を運び入れた後にかかる引取費用以外の材料副費(内部材料副費)とに分けることができますが、材料副費の処理方法については次の3つの方法があります(原価計算基準 十一「材料費計算」(四)参照)

| 1.材料の購入時に材料の購入代価に加算する方法

2.材料の消費時に配賦する方法 3.間接経費として処理する方法 |

材料副費の処理は上記1の材料の購入時に購入原価に加算して処理する方法が原則となりますが、材料副費(特に内部材料副費)については集計に時間を要する場合があることなどから、購入時に購入原価に含めず、材料消費時において配賦計算する方法や間接経費として処理する方法なども認められます。

ここでは材料副費を間接経費として処理する方法(上記3の方法)について、数値例などを使いながらご説明していきます。

間接経費として処理する方法

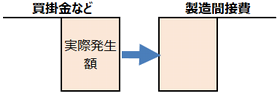

| 材料副費の実際発生額が2,000円であり、代金は掛けとした。材料副費を間接経費(製造間接費)として処理する場合の仕訳をしめしなさい。 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 2,000 | 買掛金 | 2,000 |

なお材料副費勘定を使用する場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 2,000 | 材料副費 | 2,000 |