労務費(賃金・給料)などの消費額は実際の労務費の支払額をもとに計算します。

この消費額の計算は原価計算期間(毎月1日から月末までの1か月)をベースにその支給額として算定しますので、仮に給与計算期間(毎月支払う給与の計算対象となる期間)が原価計算期間と一致していれば、実際の支給額をベースに算定することができます。

しかし、実際には給与計算期間が「毎月15日締め、25日支払」や「毎月20日締め、25日支払」など原価計算期間と一致しないことが多々あります。このような給与計算期間と原価計算期間のずれが生じる場合、実際の給与の支払額をベースに原価計算期間に対応する支払額(要支給額)への調整が必要となります。

調整については、たとえば給与計算期間が「毎月20日締め、25日支払」の場合は以下のように行います。

1.毎月の給与支給額の分割

毎月の給与の支払額を以下のように分割します。

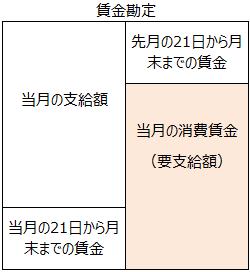

| 1.毎月1日から20日までの給与 2.毎月21日から月末までの給与 |

2.賃金消費額(要支給額)への組替

上記1で分割した、給与支給額を以下の式により組み直します。

| 賃金の消費額(要支給額)=当月の給与支払額-先月の21日から月末までの給与+当月の21日から月末までの給与 |

上記の計算により、実際に原価計算期間(毎月1日から月末までの1か月)に対応した給与の要支給額を算定することができます。

この調整手続きを仕訳で表した場合の各仕訳と賃金勘定の金額は以下の通りとなります。

1.先月の未払賃金(先月21日から月末までの賃金)の再振替仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払賃金 | 賃金 |

2.当月の賃金支払い(先月21日から今月21日までの賃金)の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 現金など |

3.当月の未払賃金(先月21日から月末までの賃金)の見越計上仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 未払賃金 |

(具体例-賃金の要支給額の算定と賃金勘定の記帳)

以下の資料を基に、当月の賃金の消費額(原価計算期間における要支給額)を算定し、賃金勘定の仕訳を示しなさい。なお、当社の給与計算期間は毎月20日締め25日払いであるものとする。

|

当月25日の賃金支給額:100,000円 先月の未払賃金(先月21日から月末までの消費賃金):30,000円 当月の未払賃金(当月21日から月末までの消費賃金):40,000円 (なお、当月の消費賃金はすべて直接労務費として仕掛品勘定へ振り替えるものとする) |

1.先月未払(先月21日から月末までの消費賃金)の再振替仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払賃金 | 30,000 | 賃金 | 30,000 |

先月未払(先月21日から月末までの消費賃金)は当月の消費賃金には含まれませんので、これを消費賃金から控除します。

2.当月の賃金支給時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 100,000 | 現金 | 100,000 |

支払った賃金は『賃金』勘定の借方に記帳します。

3.当月未払(当月21日から月末までの消費賃金)の見越計上仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 40,000 | 未払賃金 | 40,000 |

当月未払(当月21日から月末までの消費賃金)は当月の支払賃金には含まれませんが、当月に消費したものとなりますので、これを見越し計上し、当月の支払額に加算します。

3.当月の消費賃金(要支給額)の算定と仕訳

当月の1日から月末までの原価計算期間に対応する賃金の要支給額は、当月の実際の支給額から先月に消費した先月の未払い賃金を控除し、当月に消費したと当月の未払い賃金を加算し、これを算定します。

(計算過程)

当月の消費賃金(要支給額)=当月の支払賃金100,000円-先月未払賃金30,000円+当月未払賃金40,000円=110,000円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 110,000 | 賃金 | 110,000 |

当月の消費賃金を『賃金』勘定から、直接労務費の場合は『仕掛品』勘定へ、間接労務費の場合は『製造間接費』勘定へと振替ます(本問ではすべて直接労務費となりますので全額仕掛品勘定へふりかえています)。