工場が工員や作業員に給与を支払ったり、工員が工場で製造活動に従事することによってその労働力を消費した時は『賃金』勘定を使って処理することになります。

工員に給与を支払った時、および工員の労働力を消費した時の『賃金』勘定の記帳のルールは以下の通りとなります。

| 賃金を支払った時 | 工員に給与を支払った時は『賃金』勘定の借方(左側)に記帳します。 |

| 賃金を消費した時 | 工員の労働力を消費した時は『賃金』勘定の貸方(右側)に記帳します。

この時、直接労務費(直接工の直接賃金をいい、どの製品を作るための作業かを直接把握できるものことをいいます)については『賃金』勘定の貸方から『仕掛品』の借方へ消費額を振替えます。 |

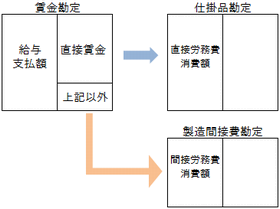

最初のうちは、下図のように、工業簿記は「左から右」へ順を追って流れていくイメージに慣れることから始めてください。

(具体例1-賃金を支払った時)

当月分の工員の賃金10,000円を現金で支給した(当社では給与計算期間は毎月1日から月末までであり、原価計算期間と一致するものとする)。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 10,000 | 現金 | 10,000 |

工員に賃金を支払った時は『賃金』勘定の借方に支払額を記帳します。

(具体例2-賃金を消費した時)

当月の工員の消費賃金は、直接労務費7,000円、間接労務費3,000円であった。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 7,000 | 賃金 | 10,000 |

| 製造間接費 | 3,000 | - | - |

直接工の直接賃金など、直接労務費は『賃金』勘定の貸方から『仕掛品』勘定の借方へ振り替え、間接作業賃金など間接労務費は『賃金』勘定の貸方から『製造間接費』勘定の借方へと消費額を振り替えます。

なお、賃金の給与計算期間と原価計算期間とが一致しない場合は調整が必要となります。詳細は給与計算期間と原価計算期間とのズレの調整を合わせてご参照ください。

(関連項目)

材料勘定の記帳の基礎