材料の消費原価は消費価格に消費数量を乗じて算定します。

| 材料の消費原価=消費価格×消費量 |

材料の消費価格については実際の購入価格を使用することになりますが、同じ種類の材料を複数回に分けて購入しており、それぞれの購入時点における購入価格が異なる場合、どの時期に購入したどの価格の材料を消費したのか一定の仮定を設定する必要があります(実際に使った材料の購入原価を厳密に調査し、これを消費原価として使用するのは非常に手間がかかるため、原価計算を行う上では計算上の仮定を設定し、その仮定を前提として消費材料を決定する方法がとられます)。

材料の消費価格の決定方法にはいくつかの方法がありますが、ここでは最もオートドックな先入先出法についてご説明いたします。

先入先出法とは、最も古く取得した材料から順番に消費しているものとして材料の消費単価を決定する方法です。

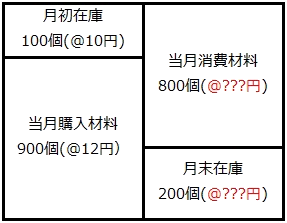

たとえば、ある材料について、月初在庫と当月購入分の数量と1個当たりの購入単価および月末の在庫の数量が以下のようであるものとします。

| 月初からある在庫:100個(材料1個当たりの単価が@10円) 当月に購入した分:900個(材料1個当たりの単価が@12円) 月末の材料在庫分:200個 |

(ボックス図)

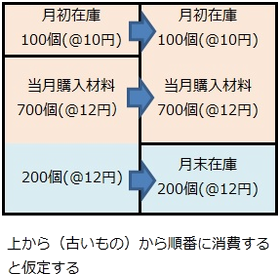

この場合、当月に消費した材料の消費価格をどのように算定するかについてですが、先入先出法では先に仕入れた材料から順番に消費すると仮定して消費価格を計算する方法ですので、期首からある材料100個は当月中にすべて消費し、残りの700個を当月に購入した材料から消費したものとして計算します

ボックス図(材料の流れ)

したがって当月に消費した材料は期首在庫の100個(@10円)と当月購入材料900個のうちの700個(@12円)となりますので当月の消費材料の計算は以下のように算定します

| 当月消費材料:期首在庫100個×@10円+当月購入材料700個×@12円=9,400円 |

いっぽう当月末の材料は当月購入分700個のうちの200個(@12円)となりますので当月の月末材料残高の計算は以下のようになります。

| 当月月末材料残高:当月購入材料200個×@12円=2,400円 |

先入先出法は、先に仕入れた材料から順次消費していく、との計算上の仮定を設定し、この仮定のもとで材料の消費単価や月末在庫評価を行う方法です。一般的には先に仕入れたものから順次出荷していくという計算上の仮定は、実際のモノの流れとほぼ一致することが多く、実際のモノの流れに則した方法であるといえます。