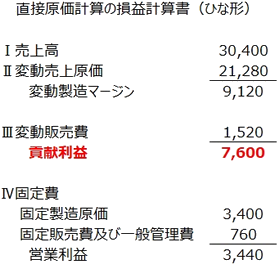

直接原価計算では、変動費のみを製品原価として集計し、固定費は毎月の発生金額をそのまま費用として取り扱うことになります(期間原価・期間費用)。

変動費と固定費の扱いが異なるため、直接原価計算の損益計算書では以下のように変動費と固定費とをそれぞれ区分して表示することになります。

直接原価計算の損益計算書では、売上高からまず変動費(変動製造原価と変動販売費)を差し引くことになりますが、この売上高から変動費を差し引いて算出される損益を貢献利益(または限界利益)といいます。

なお、貢献利益は売上高から変動費を差し引いて得られる利益であり、これは下記のように固定費と最終利益の合計と一致します。

| 売上高-変動費-固定費=最終利益 売上高-変動費=貢献利益 したがって |

貢献利益が固定費より大きくなれば最終利益がプラスになることがわかります。貢献利益は売上高から変動費のみを差し引いた利益であり、製品の販売量など連動する利益ですので、どのくらい商品を売れば最終的に黒字になるのか分析する際(損益分岐点分析)などに重要な意味を持つ利益となります。

(関連項目)

変動製造マージンとは(直接原価計算)