直接原価計算では、変動費のみを製品原価として集計し、固定費は毎月の発生金額をそのまま費用として取り扱うことになります(期間原価・期間費用)。

当期の製品の製造と販売が以下のような工場の直接原価計算と全部原価計算との損益計算書を比較してみましょう。

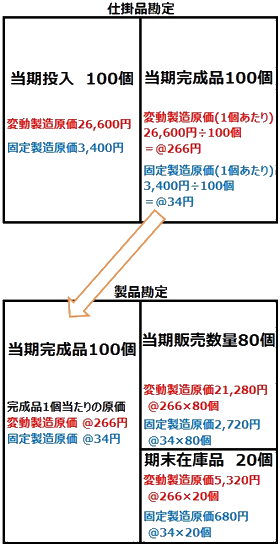

この工場では、当期に生産した製品100個がすべて当期中に完成し、そのうちの80個を外部に販売し、20個は期末製品在庫として倉庫に保管しています(期首の在庫はないものとします)。

変動製造原価と固定製造原価とはそれぞれ図の通りです。

直接原価計算では変動製造原価のみを製品原価として集計しますので、損益計算書の売上原価(当期に販売した製品の製造原価)として計上されるのは当期販売品80個分に計上された変動製造原価21,280円分のみとなります。

固定製造原価は期間原価となりますので、当期の発生額である3,400円がそのまま当期の損益計算書に計上されます。

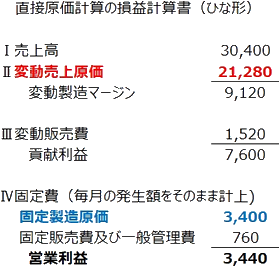

結果、直接原価計算における当期の損益計算書は以下のようになります。

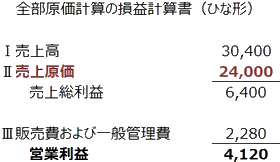

一方、全部原価計算の損益計算書では変動製造原価も固定製造原価も製品原価として扱うことになります。

したがって当期の損益計算書に計上される売上原価は、変動製造原価および固定製造原価ともに当期に販売された80個に集計された金額であり、

変動製造原価21,280円+固定製造原価2,720円=24,000円

が損益計算書に計上されることになります

直接原価計算と全部原価計算の損益計算書の利益を見比べてみてください。

全部原価計算の利益の方が680円大きくなっていることがわかります。この680円は期末製品に集計された固定製造原価と一致しています。

これは直接原価計算では当期に発生した固定製造原価の全額を当期の費用として計上しているのに対し、全部原価計算では当期に販売した製品にかかる固定製造原価だけを損益計算書に計上しているため、直接原価計算の損益計算書で計上される費用が期末製品に集計された固定製造原価分だけ大きくなった(営業利益が小さくなった)ことによるものです。

上記の設例では期末製品以外の在庫は想定していませんが、期首仕掛品や期末仕掛品、あるいは期首製品などがあればそれに含まれる固定製造原価もこの差額に影響します(期末在庫に含まれる固定製造原価が期首在庫に含まれる固定製造原価より大きい場合はこの設例のようにその分だけ全部原価計算の営業利益の方が大きくなり、

期末在庫に含まれる固定製造原価が期首在庫に含まれる固定製造原価より小さい場合には、逆に直接原価計算の営業利益の方が大きくなります。

|

期首仕掛品・期首製品に含まれる固定費<期末仕掛品・期末製品に含まれる固定費の場合

直接原価計算の営業利益+期首在庫と期末在庫に含まれる固定製造原価の差額=全部原価計算の営業利益 |

| 期首仕掛品・期首製品に含まれる固定費>期末仕掛品・期末製品に含まれる固定費の場合

直接原価計算の営業利益-期首在庫と期末在庫に含まれる固定製造原価の差額=全部原価計算の営業利益 |

上記のように直接原価計算の営業利益から全部原価計算の営業利益を導くことを固定費調整といいます(固定費調整の方法にいては固定費調整の方法(ころがし計算と一括配賦法)も併せてご参照ください)。