製造間接費の予算の設定方法には変動予算と固定予算との2つの方法があります。ここでは固定予算と呼ばれる予算設定の方法についてみていきます。

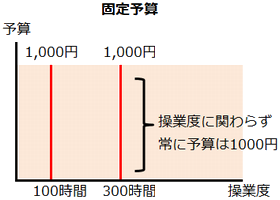

固定予算では一度予算をきめてしまうと、その予算は固定され、その後は操業度の変動にかかわらず予算を変動させない方法をいいます。

すなわち製造間接費予算の設定における固定予算とは、基準操業度における製造間接費の発生額を予定し、これを製造間接費の予算として設定するのですが、一度設定した予算は操業度が基準操業度と異なったとしても変更せず、当初設定した金額をそのまま予算として使い続ける方法を言います(一度予算を設定したらそのまま固定し、変更しないので固定予算といいます)。

仮に基準操業度を300機械作業時間とし、この300機械作業時間における製造間接費の発生額を1,000円と予想しこれを予算とした場合、実際の操業度が100機械作業時間であっても200機械作業時間であっても当初設定した予算1,000円は変動しません。

固定予算では製造間接費を変動費と固定費とに分解することなく、基準操業度における製造間接費の発生額を予定し、これを基準操業度で除して予定配賦率を算定します。

例題:固定予算における予定配賦率の設定

| 当工場の基準操業度(予定直接作業時間)は300直接作業時間、300直接作業時間における製造間接費の予定発生額は300,000円である。 製造間接費の予定配賦率を算定しなさい。 なお当工場では製造間接費予算の設定は固定予算によって設定している。 |

(解答・解説)

製造間接費の予定配賦率は製造間接費の予算額を基準操業度で除して算定します。製造間接費の予算額は基準操業度における製造間接費の予定発生額であり、基準操業度である300機械作業時間における製造間接費の予定発生額は300,000円ですので、予定配賦率はこの300,000円を基準操業度の300直接作業時間で除して算定することとなります。

予定配賦率:製造間接費予算額300,000円÷基準操業度300直接作業時間=1,000円/時

(関連項目)

公式法変動予算の基礎(製造間接費の予算)