製造間接費の予定配賦率の算定は製造間接費の予算を基準操業度で除して算定することになります。したがって製造間接費の予定配賦率を算定する場合には基準操業度と製造間接費予算を事前に決定しておくことが必要となります(基準操業度の決定については「基準操業度の設定」をご参照ください)。

基準操業度を決定すると、次に基準操業度における予算の設定を行います。

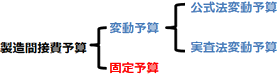

製造間接費予算の決定については、操業度の関係性から次の変動予算と固定予算との2つに大別することができます。

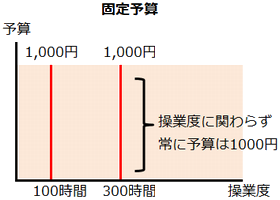

予算は基準操業度における原価の発生額の予想(目標)値をいいますが、実際の操業度が基準操業度と異なった場合、操業度に応じて予算を変動させるものを変動予算、実際の操業度が基準操業度と異なっても、当初の基準操業度における原価の発生予想額をそのまま予算として使用するものを固定予算といいます。

| 変動予算 | 変動予算とは操業度の増減に応じて異なる予算を設定したものを言います。 操業度が大きければ予算も大きくなりますし、操業度が小さければ予算も小さくなります。 |

| 固定予算 | 固定予算では一度予算をきめてしまうと、操業度が変動しようが予算自体は変動しない予算をいいます。 最初の予算のまま固定して変動しないので固定予算といいます。 |

当初設定した予算(基準操業度における予算)について、実際の操業度が基準操業度と異なった場合に操業度に応じて予算も変動させるのか、それとも一度決めた予算は操業度がいくら変動しようが固定したまま変動しないとするのかの違いとなります。

なお変動予算はさらに公式法変動予算と実査法変動予算とに分類することができます。