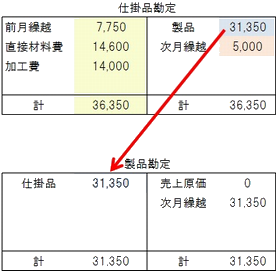

総合原価計算において当月に完成した製品の原価を集計したときは、これを仕掛品勘定の貸方から製品勘定の借方へと振り替えます。

たとえば先入先出法により当月に完成した製品の原価を集計した結果、下記のように当月の完成品原価が31,350円であったとします。

(直接材料費のボックス図)

(加工費のボックス図)

(完成品原価及び月末仕掛品原価のそれぞれの合計)

|

完成品原価合計:直接材料費14,500円+加工費16,850円=31,350円 月末仕掛品合計:直接材料費4,000円+加工費1,000円=5,000円 |

当月に完成した製品の原価は、仕掛品勘定の貸方から製品勘定の借方へと振り替えます。上記では完成した製品の製造原価は31,350円ですのでこれを仕掛品勘定の貸方から製品勘定の借方へと振り替え、完成品原価を製品勘定へ集計します。

完成品を振り替えた際の仕訳及び勘定の流れは以下のようになります(月末仕掛品に集計された原価は仕掛品勘定で翌月に繰り越されます)。

(仕掛品勘定から製品勘定への振り替え仕訳と勘定記入)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 31,350 | 仕掛品 | 31,350 |