商業簿記の現金や商品などの仕訳や勘定は増加した時は借方(向かって左側)、減少した時は貸方(向かって右側)にその金額を記入します。

工業簿記の仕訳や勘定でも、基本的な考え方は同じで、増加した時は借方、減少した時は貸方にその金額を記入します。

工業簿記の仕訳や勘定の記入では工場におけるモノの流れつまり

| 材料仕入 ↓↓↓ 1.材料倉庫 ↓↓↓ 2.製造ライン(製造工程) ↓↓↓ 3.完成品倉庫 ↓↓↓ 出荷 |

それぞれの過程において、資産が増加した時は借方(向かって左側)、減少した時は貸方(向かって右側)に記帳していく流れをつかめるようにしてください。

1.材料倉庫(材料勘定)の記入

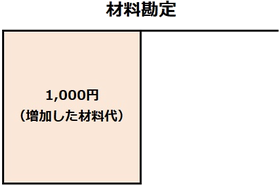

材料を仕入れて、工場の材料倉庫に材料が納入されたとき、材料という資産が増加しますので材料勘定の借方

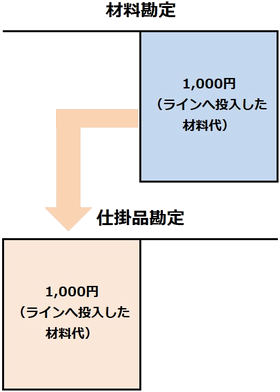

材料倉庫から製造ラインへ材料を出庫した時、材料倉庫内の材料という資産が減少しますので、材料勘定の貸方に記帳します。

例えば、現金1,000円の材料を購入し、代金を現金で支払ったときの仕訳や材料勘定の記入は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 1,000 | 現金 | 1,000 |

材料を1,000円で購入し、材料倉庫に入庫することにより、材料倉庫内の材料が1,000円増加しますので借方(向かって左側)に材料1,000円と記入します。

なお、材料倉庫から製造ラインへ材料を1,000円分出庫した時の仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 1,000 | 材料 | 1,000 |

材料を1,000円分を材料倉庫から製造ラインへ出庫することにより、材料倉庫内の材料が1,000円減少しますので貸方(向かって右側)に材料1,000円と記入します。

2.製造ライン(仕掛品勘定)の記入

工場の製造工程(製造ライン)に材料が投入されたとき、製造ラインにおいて材料という資産が増加しますので仕掛品勘定(製造ライン上にある資産を記帳する勘定)の借方に増加した資産の金額を記入し、製品が完成し製造ラインから完成した製品を製品倉庫へ出庫した時は、製造ライン内の製品という資産が減少しますので、仕掛品勘定の貸方に記帳します。

例えば、材料倉庫から製造ラインへ材料を1,000円分出庫した時の仕訳と勘定記入は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 1,000 | 材料 | 1,000 |

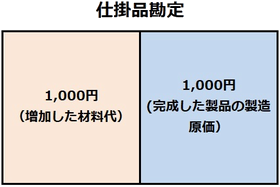

製造ライン(仕掛品勘定)には現在製造中の製品が保管されています。したがって製品が完成すると、製造ラインから完成した製品分だけ資産が減少しますので、完成した製品の製造原価を仕掛品勘定の貸方(向かって右側)に記入します。

たとえば、製造ラインで完成した製品の製造原価が上記で投入した材料費1,000円だけだった場合、仕掛品勘定の仕訳と勘定の記入は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 1,000 | 仕掛品 | 1,000 |

製品が完成し、製造原価として1,000円分の資産が製造ライン上から減少しておりますので貸方(向かって右側)に仕掛品1,000円と記入します。

3.完成品倉庫(製品勘定)の記入

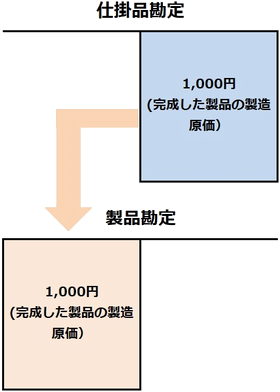

製品が完成すると、上記のように『仕掛品』勘定から『製品』勘定へ完成した製品の製造原価を振り替えます。

ここでは製品勘定は、完成した製品の倉庫とかんがえてください。

製品が完成し、製造ラインから完成品倉庫へ完成品が持ち込まれると、完成品倉庫内の資産が増加しますので製品勘定の借方

製品が販売され、完成品倉庫からお客さんのもとへ製品が出庫されると、完成品倉庫内の資産が減少しますので、製品勘定の貸方に記帳します。

たとえば、製造ラインで完成した製品の製造原価1,000円だった場合、製品勘定の仕訳と仕掛品勘定から製品勘定への流れは次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 1,000 | 仕掛品 | 1,000 |

完成した製品がお客さんへ販売され完成品倉庫を出庫する場合は、完成品倉庫内の資産が減少しますので貸方(向かって右側)に販売した製品の製造原価をに記帳することになります(相手は『売上原価』という勘定科目を使用します)。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 1,000 | 製品 | 1,000 |

(関連項目)

工業簿記の財務諸表(製造原価報告書とは)