材料副費とは材料の購入に際し附随的に発生する費用(本体価格以外の支出)をいいます。

材料副費は材料を工場(倉庫)に運び入れるまでに発生する引取費用(外部材料副費)と材料を運び入れた後に発生する引取費用以外の材料副費(内部材料副費)との2つに分けることができます。

材料副費の処理方法については次の3つの方法があります(原価計算基準 十一「材料費計算」(四)参照)

| 1.材料の購入時に材料の購入代価に加算する方法

2.材料の消費時に配賦する方法 3.間接経費として処理する方法 |

材料副費の処理は上記のような方法がありますが、原則的な方法としては材料の購入時に購入原価に加算して処理します(上記1の方法)。

なお材料副費は引き取り運賃などのほか、倉庫でも保管にかかる費用など(特に内部材料副費)その金額の最終的な確定までに時間を要するものもあることから、材料の購入代価に材料副費を加算する場合は予定配賦率により配賦計算を行うこともできます。

このページでは材料の購入時に材料副費を購入時に予定配賦する方法についての計算方法や仕訳の流れについて、数値例を使いながらご説明いたします(実際発生額を配布する方法については材料副費の処理(実際発生額を購入原価に加算する方法)をご参照ください。

材料の購入時に材料副費を予定配賦する方法

(1) 材料購入時(材料副費の予定配賦時)

| 次の問題文より材料Bの購入原価を算定するとともに、材料の購入時の仕訳を示しなさい。

主要材料Bを300個掛けで仕入れた。材料Bの1個当たりの単価は@100円である。 |

a.予定配賦率の算定

材料副費は材料購入時に購入代価に予定配賦するとありますので、予定配賦率の算定を行います。

予定配賦率は材料副費の予算を配賦基準で除して算定します。

| 材料副費予定配賦率:材料副費予算額100,000円÷年間予定購入数量10,000個=@10円 |

b.材料副費の配賦と購入原価の算定

次に材料の購入原価を算定します。材料副費は実際購入数量をもとに予定配賦しますので、材料Bの購入原価は次のように算定します。

| 材料Bの購入原価:材料Bの単価@100円×実際購入数量300個+材料副費予定配賦率@10円×300個=33,000円 |

材料購入時の仕訳は材料の購入代価と材料副費の予定配賦額を材料勘定の借方へ集計します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 33,000 | 買掛金 | 30,000 |

| 材料副費 | 3,000 |

(2) 材料副費の実際発生額の集計と材料副費配賦差異の算定

| 材料副費の実際発生額が3,500円であり、これを現金で支払った。この時、材料副費配賦差異を算定し、これを材料副費勘定から材料副費配賦差異勘定へ振り替えるための仕訳を示しなさい。 |

まず材料副費の実際発生額は材料副費勘定の借方へ集計します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料副費 | 3,500 | 現金 | 3,500 |

材料副費勘定は貸方に材料副費の予定配賦額(本問では1より3,000円)、借方には実際発生額(本問では3,000円)が集計されます。

材料副費配賦差異は材料副費の予定配賦額と実際発生額との差額(材料副費勘定の貸借の差額)として算定されますので、以下の算式より算定されます。

| 材料副費配賦差異:予定配賦額3,000円-実際発生額3,500円=△500円(不利差異) |

予定配賦額より実際発生額の方が500円上回っていますので不利差異(借方差異)となります。

借方差異は材料副費勘定の貸方から材料副費配賦差異勘定の借方へと振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料副費配賦差異 | 500 | 材料副費 | 500 |

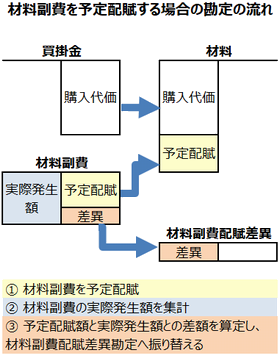

材料副費を予定配賦する場合における勘定の流れは以下のようになります。