直接材料費など出入記録を行なう材料の消費原価の計算は、当該原価計算期間における実際の消費量に、その消費価格を乗じて計算します。

| 材料の消費原価=消費価格×実際消費量 |

上記の算式のうち材料の消費価格については、原則として購入原価(先入先出法や総平均法などで算定)をもって計算しますが、必要ある場合には予定価格をもって計算することができます(原価計算基準 11.材料費計算参照)。

| 材料の消費原価=予定価格×実際消費量 |

ここでは予定価格を用いて計算した場合の仕訳や勘定の流れについてみていきましょう。

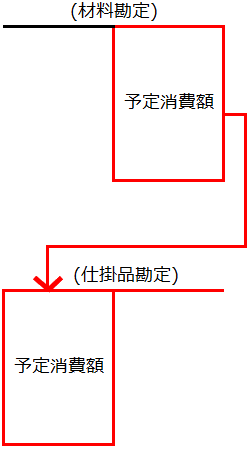

1.材料を消費した時の記帳-材料勘定から仕掛品勘定への振り替え

材料を消費した際の消費価格を予定価格をもって算定している場合、材料を消費するたびに、予定単価をもって算定した材料の消費原価を材料費勘定の貸方から仕掛品勘定の借方へと振り替えられます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | ××× | 材料 | ××× |

予定価格を使用しており場合の利点として、材料の実際の消費価格の算定を待たずして、すぐに材料の消費原価を算定し、製品原価の計算を先に進めることができる点があります。

実際の購入原価を使って消費価格を算定する場合、例えば総平均法などを用いていると一定の期間が経過するまで消費価格が判明しないため、計算や記帳が大幅に遅れることがありますが、予定価格を使って算定している場合は材料消費後すぐに記帳することができますので、原価計算をより迅速に進めることによりタイムリーな情報提供が可能となります。

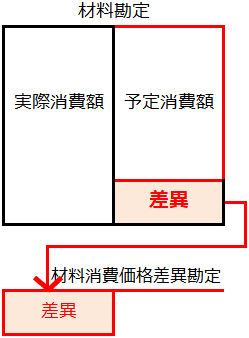

2.月末の記帳-材料消費価格差異の処理

月中は予定価格を使って材料の消費原価を算定している場合でも、月末には先入先出法や総平均法・移動平均法などにより当月の材料の実際消費原価を算定することができます。

そこで月末に算定された実際消費原価は、月中に使用していた予定消費原価と比較して差異を算定します。

| 材料消費価格差異=予定消費原価-実際消費原価 |

予定消費原価と実際消費原価は予定価格または実際価格に実際消費量を乗じて算定していますので、この両者の差額として算定される差異は消費価格の見積もりが実際と違ったことに起因する差異となりますので、ここで算定される差異を材料消費価格差異といいます。

この材料消費価格差異は材料勘定から材料消費価格差異勘定へと振り替えます。

※上記図の実際消費高は月初材料有高+当月購入原価-月末材料有高の差額として算定されます

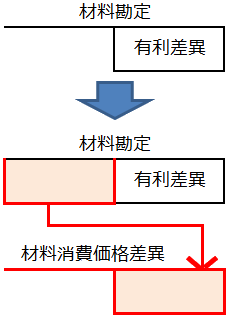

さらに詳しく-有利差異と不利差異

材料消費価格差異はさらに有利差異と不利差異とに分けることができます。

有利差異とは、予定消費額のほうが実際消費額より大きい場合(実際の材料の消費価格は予定より節約できた場合)の差異をといい、これは材料勘定の借方から材料消費価格差異勘定の貸方へと振り替えられます(材料消費価格差異勘定の貸方に振り替えられるため、貸方差異ともいいます)

| 予定消費額>実際消費額の場合、すなわち 材料消費価格差異=予定消費額-実際消費額がプラスの場合が有利差異 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | ××× | 材料消費価格差異 | ××× |

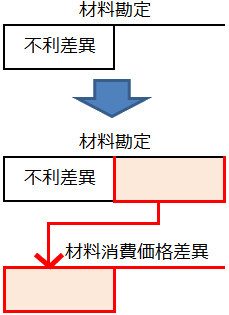

いっぽう不利差異とは、実際消費額のほうが予定消費額より大きい場合(実際の材料の消費価格が当初の予定より多くかかってしまった場合)の差異をといい、これは材料勘定の貸方から材料消費価格差異勘定の借方へと振り替えられます(材料消費価格差異勘定の借方に振り替えられるため、借方差異ともいいます)

| 予定消費額<実際消費額の場合、すなわち 材料消費価格差異=予定消費額-実際消費額がマイナスの場合が不利差異 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料消費価格差異 | ××× | 材料 | ××× |

(関連項目)

材料勘定の記帳の基礎